发布日期:2026-05-29 17:24 点击次数:132

投 资 要 点

1、中好意思博弈事件类型莽撞不错归结为四类,差异是交易、科技、金融、地缘政事,特朗普2.0时期用平等关税全面施压,科技、金融、地缘的博弈也已深远苗头。

2、科技方面的博弈在特朗普1.0时期主要有2018年的中兴通讯事件和孟晚舟事件,2019年的华为实体清单以及2020年的TikTok和微信事件,短期对商场形成5%级别的冲击,结构上自主可控和反制主题发扬较好。

3、金融方面的博弈主要有2019年的汇率驾驭国以及2020-2022年好意思国国融会过的《异邦公司问责法案》,其中问责法案对港股冲击较大,短期对商场形成5-10%级别的冲击。

4、地缘政事方面的博弈主要有2020年的互关领事馆、2021年的新疆棉事件以及2022年的佩洛西窜台,这类事件形成的冲击不进步1周,商场很快会成立失地,结构上军工、自主可控等主题发扬较好。

5、详细筹议对商场冲击的程度,关税>金融>科技>地缘,配置方进取,关税和金融指向内需链,科技和地缘关注自主可控和反制主题。

风险教导:运筹帷幄方法(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。

01

交易:关税施压,内需占优

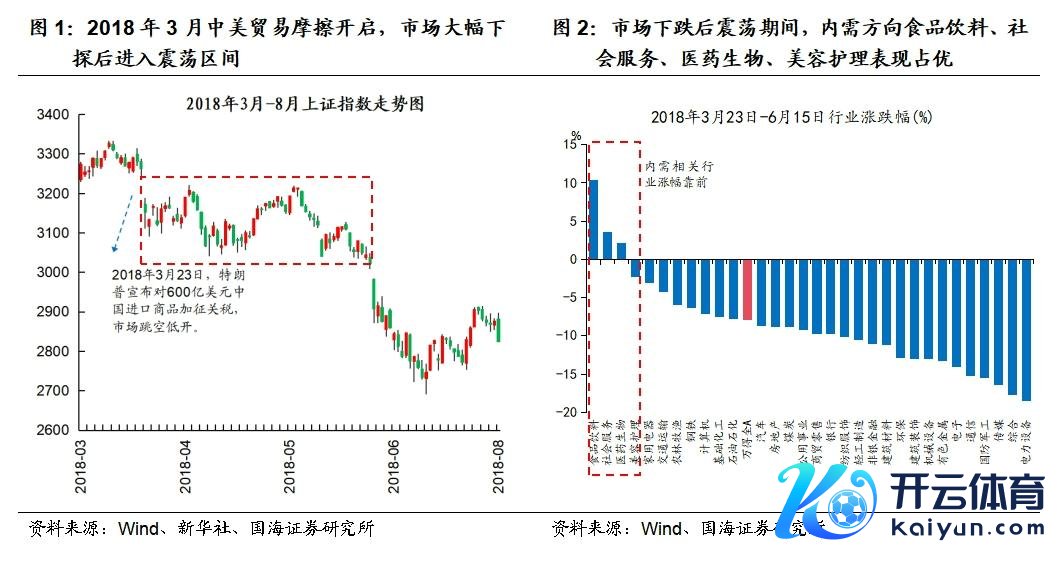

2018年3月23日,好意思国总统特朗普认真晓谕对价值600亿好意思元的中国入口商品加征关税,中国商务部同日马上出台对好意思反制圭表,中好意思交易摩擦开启。事发当日上证指数跳空低开,随后商场过问约三个月的震动整理阶段。行业层面,资金倾向于配置庄重、注释类财富,商场震动期间食物饮料、医药生物、社会作事等内需有关板块走势庄重、逆势领涨,发扬优于电力开导TMT板块和出口导向型行业。

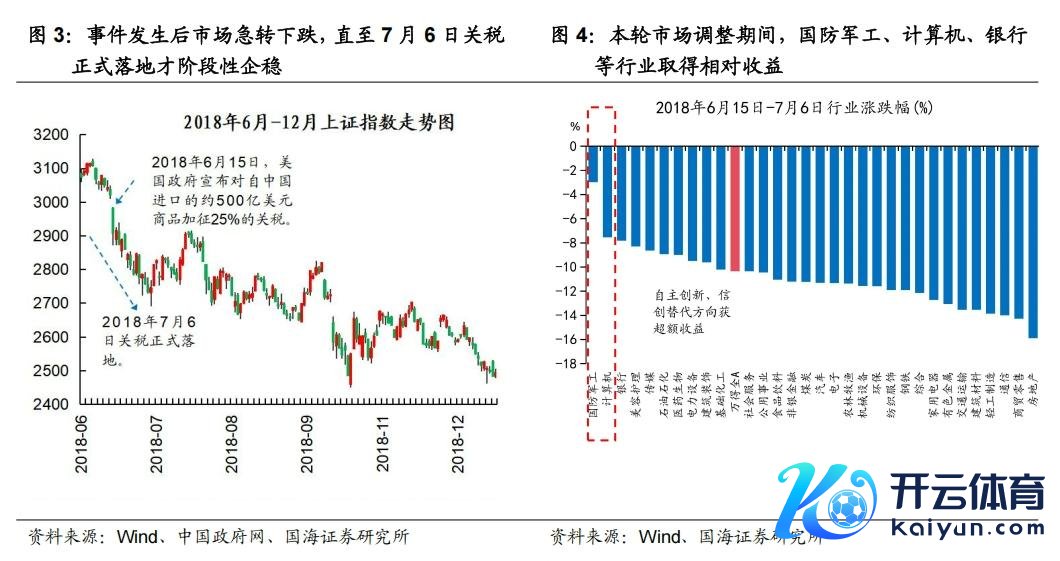

2018年6月15日,好意思国政府晓谕对自中国入口的约500亿好意思元商品加征25%关税,中好意思交易摩擦全面升级。关税音信晓谕后,商场加快下行,至7月6日关税认真落地指数才阶段性企稳。期间上证指数抓续震动下落,合座调理幅度较深。行业层面普跌,狡计机与国防军工行业在自主鼎新、信创替代理念支抓下,相较大盘差异取得2.8%与7.4%的相对收益。

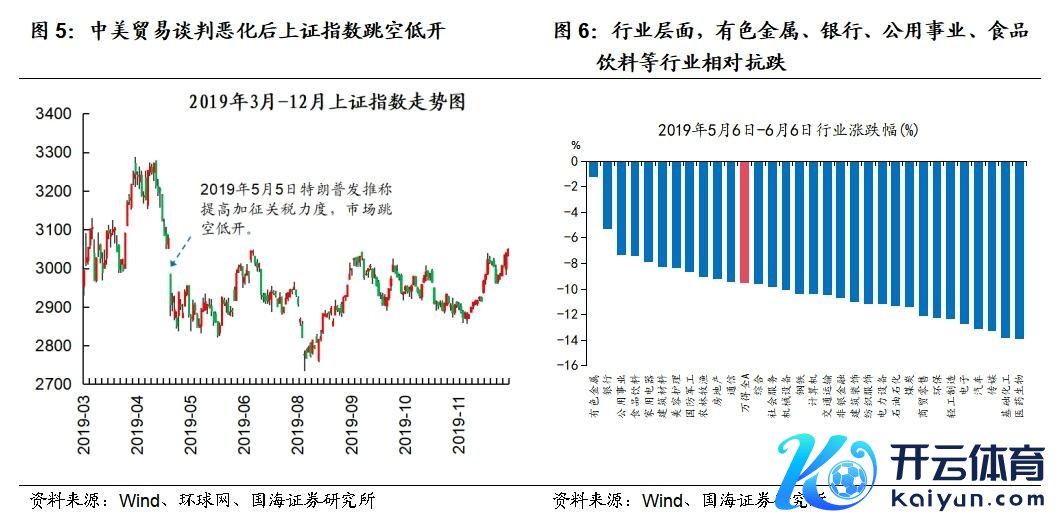

2019年5月5日特朗普发推称,从周五(5月10日)启动好意思国对中国价值2000亿好意思元的输好意思商品所征收的关税将从10%增多到25%,中好意思谈判恶化。同日商场大幅低开,上证指数马上跌破前期平台,随后震动下行近一月。行业层面深广回调,风险偏好分解下降,其中医药生物、基础化工、TMT、汽车等行业跌幅居前;有色金属、银行、公用工作、食物饮料等行业相抗拒跌,跑赢大盘,交易摩擦预期反复对商场组成扰动,避险与稳增长逻辑阶段性占优。

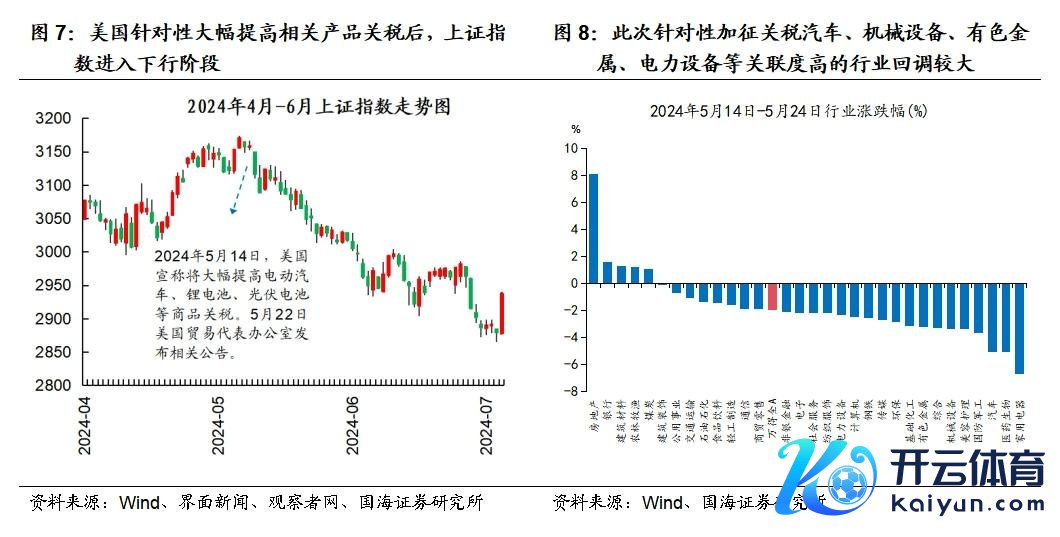

2024年5月14日,好意思国晓谕将大幅提高自中国入口“新三样”电动汽车、锂电板、太阳能电板,以及钢铁和铝、起重机等居品的关税,其中电动汽车入口关税提高至100%。5月22日,好意思邦交易代表办公室发布认真公告,关税政策细节明确。上证指数高位回落,过问震动下行阶段。这次针对性加征关税未引发系统性冲击,更多发扬为行业结构性调理,事发后汽车、机械开导、有色金属、电力开导等关联度高的行业回调较大,房地产、银行、建筑材料等行业发扬相对庄重。

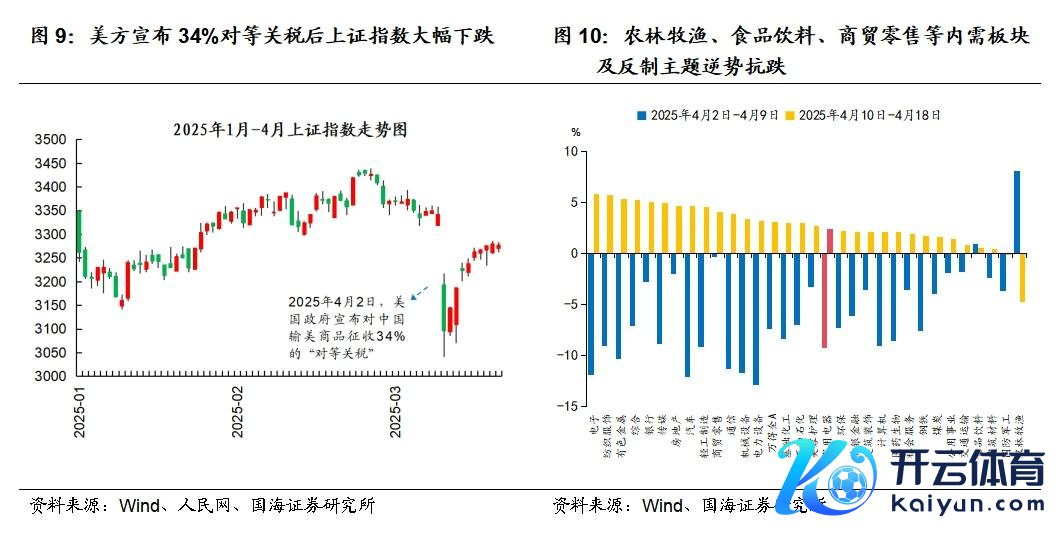

2025年4月2日,好意思国政府晓谕对中国输好意思商品结伙征收34%的“平等关税”,新一轮中好意思交易摩擦开启,音信发布后上证指数短期快速下落。4月2日至4月9日,出口导向、制造类板块跌幅居前,电力开导、汽车、电子、机械开导等行业调理幅度分解,农林牧渔、食物饮料、商贸零卖等内需板块及反制主题逆势抗跌。随后4月10日至18日风险偏好成立历程中,电子、有色金属等行业反弹幅度较大,半导体国产替代预期提振。此轮中好意思交易摩擦对商场组成阶段性冲击,结构上呈现“出口承压、内需成立”的分化特征。

02

科技:期间紧闭常态,自主可控加快

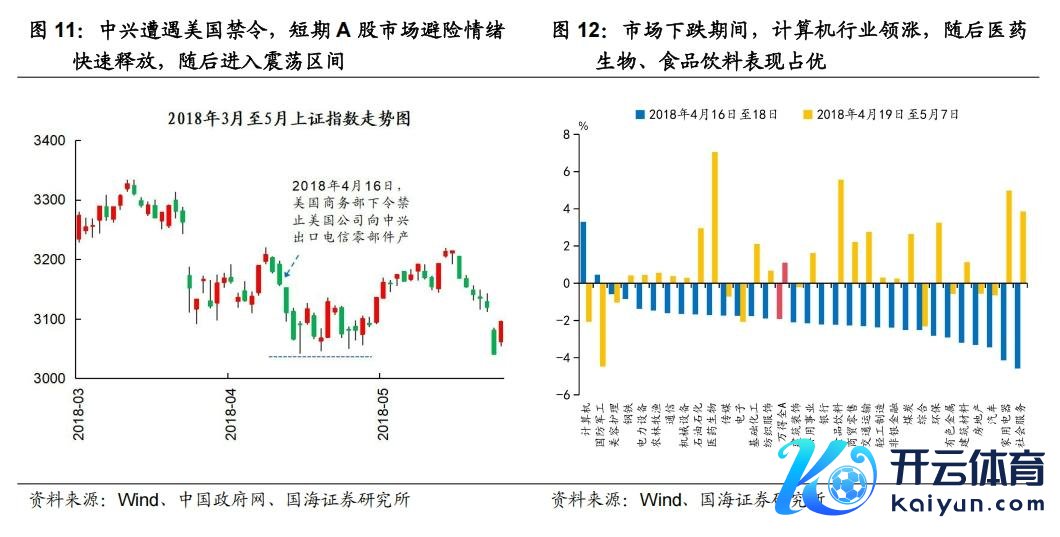

2018年4月16日,好意思国晓谕对中兴通讯实施禁令,中好意思科技抗拒认真开启。事件发生后,A股避险心机马上开释,重迭前期3月23日交易关税事件影响,形成年内第二次冲击。4月16日至17日,上证指数录得两连阴,随后在央行降准因循下,商场过问约半个月的横盘整理区间。行业层面上,事件初期自主鼎新发展理念受到关注,狡计机板块逆势领涨;震动整理期间,医药生物、食物饮料等销耗类板块发扬占优。

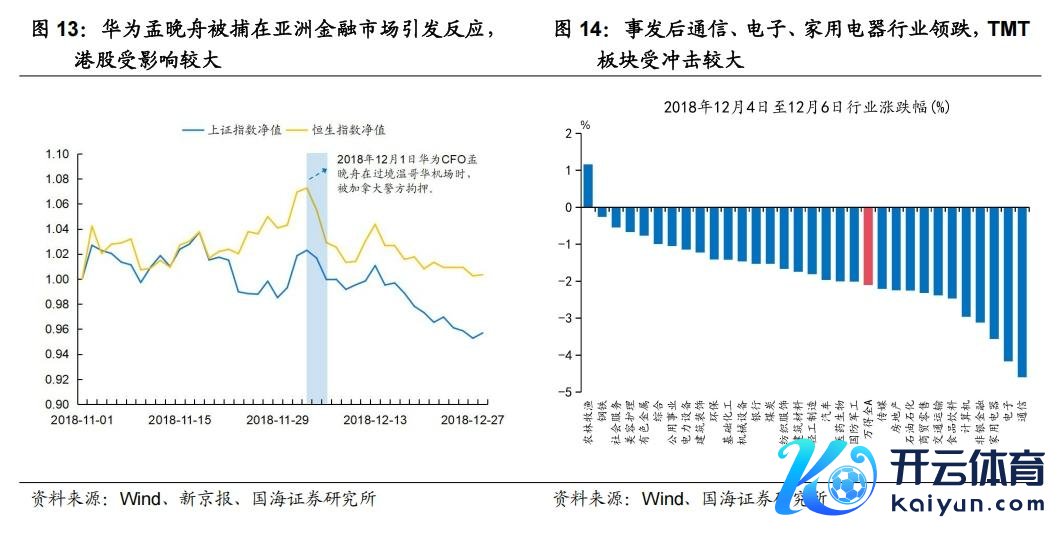

2018年12月1日,华为CFO孟晚舟在加拿大改革时被好意思方条款幽囚,引发中好意思科技冲突升级。事件发酵后,商场对中国科技企业群众化受阻担忧心机升温,恒生指数与上证指数同步下行,港股波动更为分解。2018年12月4日至6日,大批行业下落,通讯、电子、家用电器跌幅居前,TMT为本轮事件中最受冲击板块。农林牧渔逆势高潮,钢铁、社会作事、好意思容照看等内需和资源类行业跌幅有限。

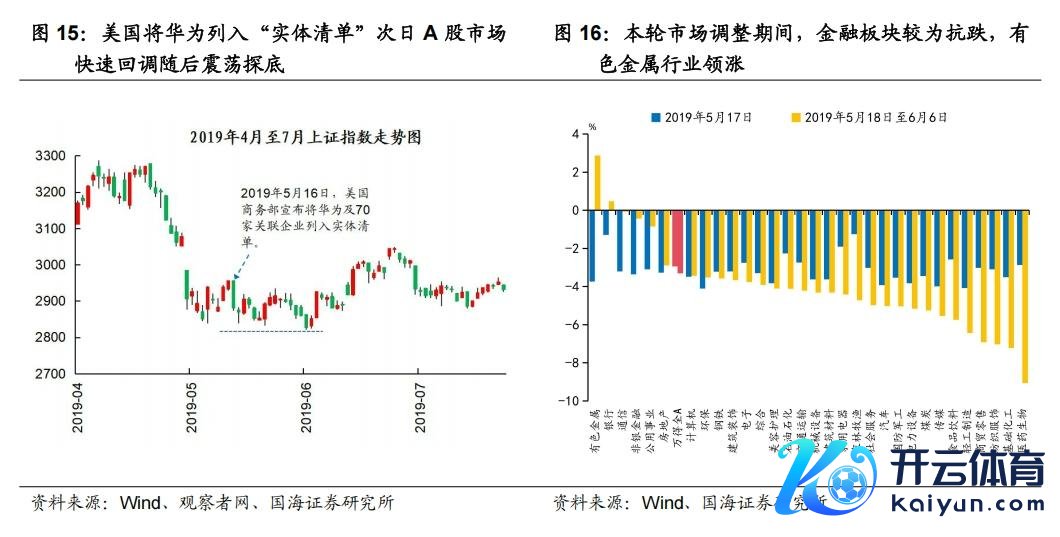

2019年5月16日,好意思国将华为列入“实体清单”。该事件是继中兴事件后的又一次高期间紧闭,亦发生在关税冲突布景之下。事发次日A股商场快速回调,随后震动探底,结构性分化分解。在金融供给侧改进握住深化的布景下,金融板块在商场调理期间较为抗跌;5月20日习近平总布告在江西赣州教育时实地调研有关稀土企业,“稀土反制”倡导兴起,在此驱动下有色金融行业领涨商场,调理区间(2019年5月18日至6月6日)涨幅达2.87%。

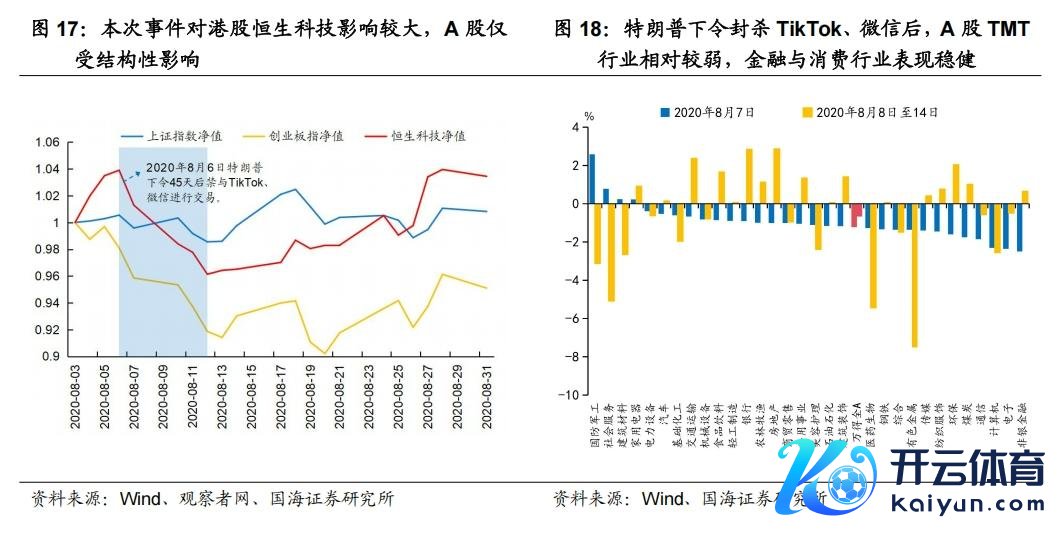

2020年8月6日,特朗普签署行政高歌,拟不容与TikTok和微信进行往复。恒生科技指数迷惑4日下落,A股仅受结构性影响,8月7日上证指数下落0.96%,前期涨幅较大的创业板指回调2.29%,随后精致震动走势。行业层面上,TMT板块短期承压,电子、狡计机、通讯板块当日深广回落;尔后一周成立历程中,以TMT为代表的成长作风发扬趋弱,金融与销耗行业发扬相对庄重。

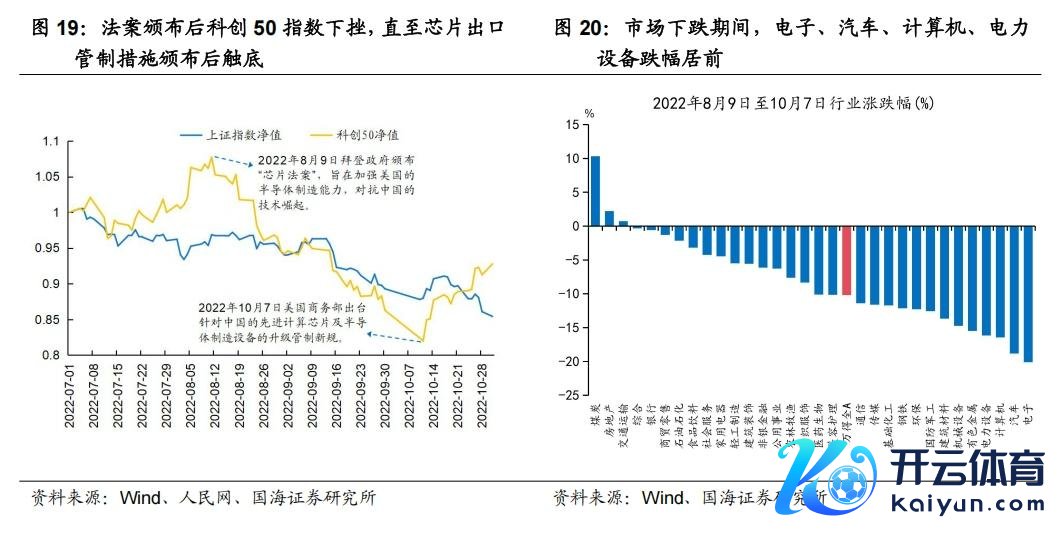

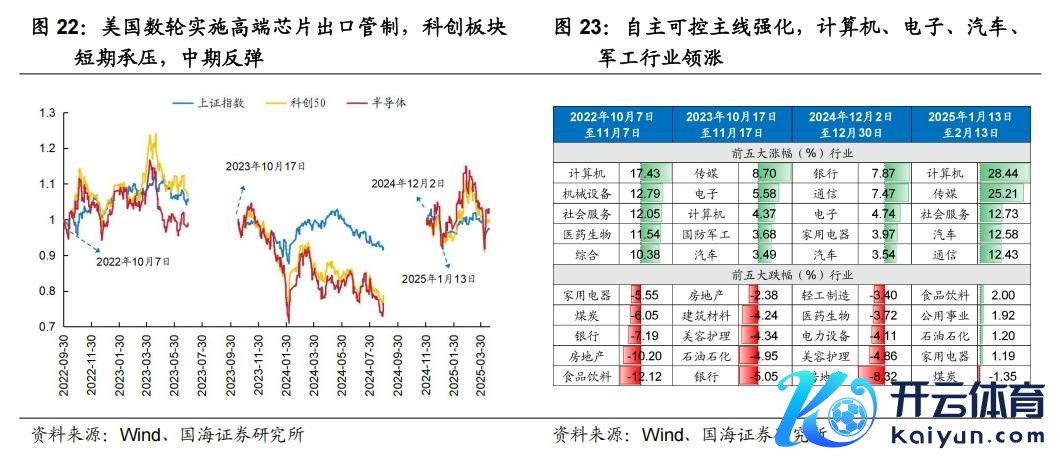

2022年8月9日,好意思国时任总统拜登签署《2022年好意思国芯片与科学法案》,强调重振原土半导体制造,抗拒中国及抑遏半导体产业链。法案颁布后科技板块承压,科创50指数下挫,直至10月7日好意思方出台对华芯片及开导出口抑遏圭表颁布触底企稳。2022年8月9日至10月7日,电子、汽车、狡计机、电力开导等板块跌幅居前,电子行业累计下落超20%。煤炭、房地产、交通运输等注释红利板块发扬庄重,芯片法案对半导体产业链组成阶段性压制。

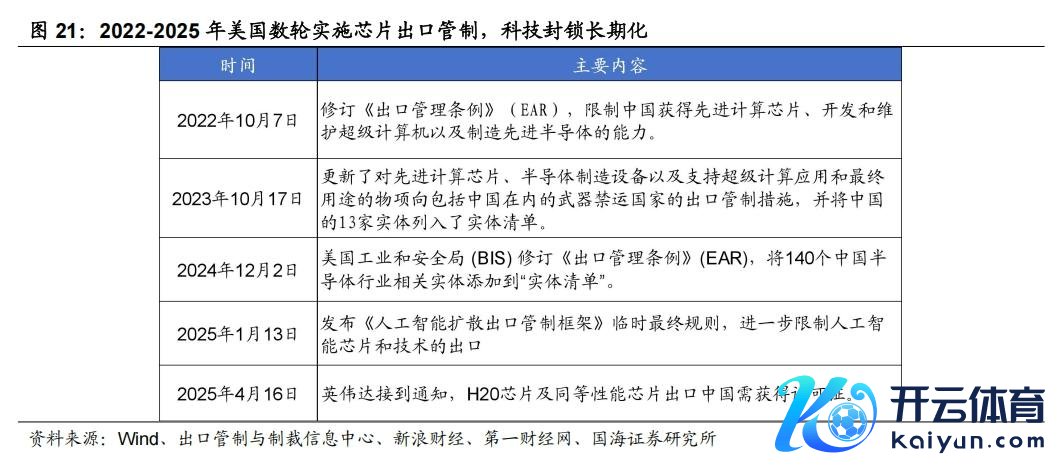

2022年至2025年好意思方多轮更新出口照料规章,科创50指数短期承压回调,但中始终在国产替代逻辑强化下有高潮契机。现时好意思方科技紧闭已呈现始终化、常态化特征,科技板块的“自主可控”干线取得抓续强化。科技板块合座呈现“先压后涨”的节律,补涨期间狡计机、电子、汽车等行业多次领涨反弹,金融和销耗等板块则发扬偏弱。期间紧闭虽在短期内压制科技类企业估值,但其始终鞭策了关节门径国产替代的进击性和进度,有望驱动科技板块分化式成立。

03

地缘政事:短期冲击,“国产替代”往复升温

2020年中好意思彼此关闭领事馆风云导致A股风险偏好顷然改变,在事态莫得进一步恶化的情况下商场在一周时刻内快速复原失地,前期超跌板块于反弹中领涨。北京时刻2020年7月22日,一则好意思国政府条款中国关闭驻休斯敦总领事馆的资讯启动发酵,股市当日无分解反映,次日全A也仅小幅下落0.1%。7月24日,中国在国际法准则下对好意思耿介回话,晓谕将关闭好意思国驻成齐总领事馆,这时商场担忧中好意思摩擦进一步升温,当日全A下落4.6%,仅军工以及偏注释的板块如煤炭相抗拒跌。但下一个往异日全A便小幅反弹,在事态莫得进一步升级的情况下,尔后五个往异日全A累计高潮4.7%复原失地,前期跌幅较大的板块如电子、社服在反弹中领涨,COMEX黄金冲破性高潮5.1%,但主要曾经在疫情变量带来的大趋势下形成的(群众疫情扰动+前期“大放水”)。

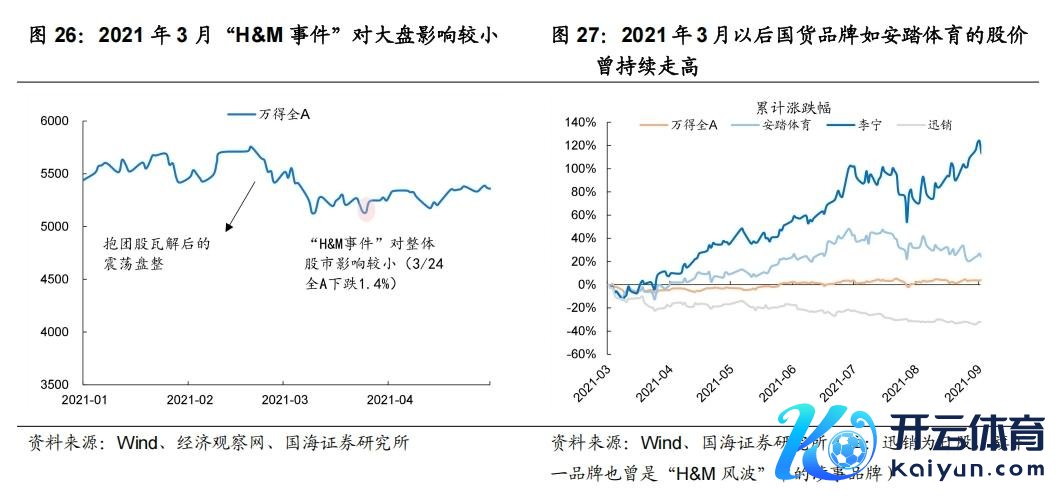

2021岁首好意思方抓续坏心炒作“新疆棉”,3月“H&M事件”对合座股市影响卓越有限,且国货衣饰品牌销耗温雅反而被激励,对有关公司股价产生积极效应。2021年3月24日H&M集团“借题证据”,宣称将停用新疆棉,商场发扬上看。本日全A下落1.4%,唯有公用工作和环保高潮。但这次棉花事件并非商场下落主要成分,商场本色上仍处于抱团股瓦解后的震动阶段,全A在3月26日以后也再度高潮。板块方面,新农开发(棉花倡导)当日仅下落0.7%,次日在爱国情愫激励下致使涨停。这次事件之后,国货衣饰温雅激励,安踏、李宁在尔后3个月内股价涨幅差异为61.3%、83.5%,有关涉事企业如H&M、迅销在其地方商场相应涨跌幅差异为-2.3%、-1.2%。

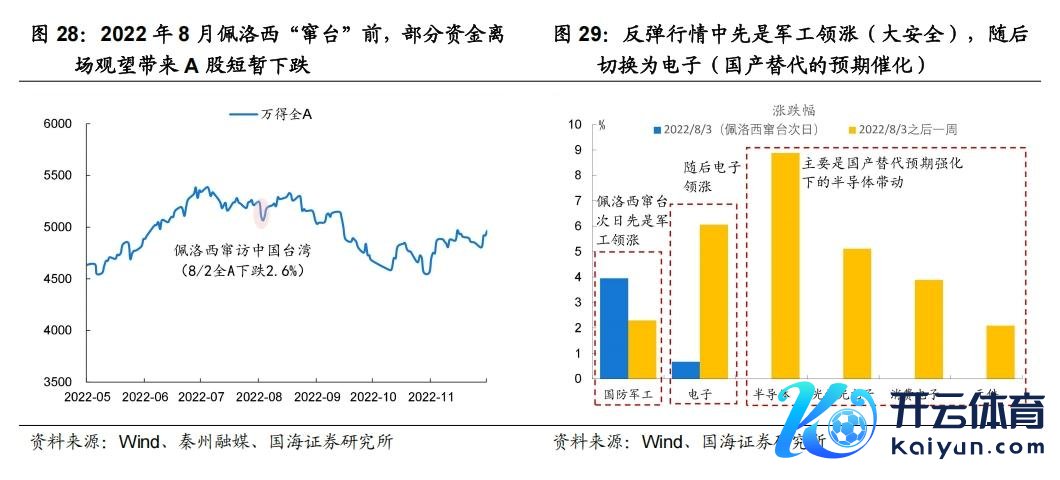

2022年8月2日佩洛西窜访中国台湾,当日商场担忧潜在地缘风险而有所下落,但不笃定性落地后快速反弹;军工次日涨幅较大,随后国产替代预期升温鞭策电子阶段性领涨。2022年8月初多家媒体报谈了好意思国众议院议长佩洛西将于8月2日窜访中国台湾的音信,由于这一滑为严重违反“一华夏则”和中好意思结伙公报规章,商场担忧潜在的地缘风险,8月2日部分资金当日离场不雅望,全A下落2.6%,行业普跌,8月3日军工板块“一花独放”,高潮4%。但跟着不笃定性降温,8月4日商场便反弹回升,6个往异日内,全A累计高潮2.7%,期间半导体国产替代预期大幅升温,催化电子板块高潮6.1%。

04

金融:存在对冲,使得最终影响可控

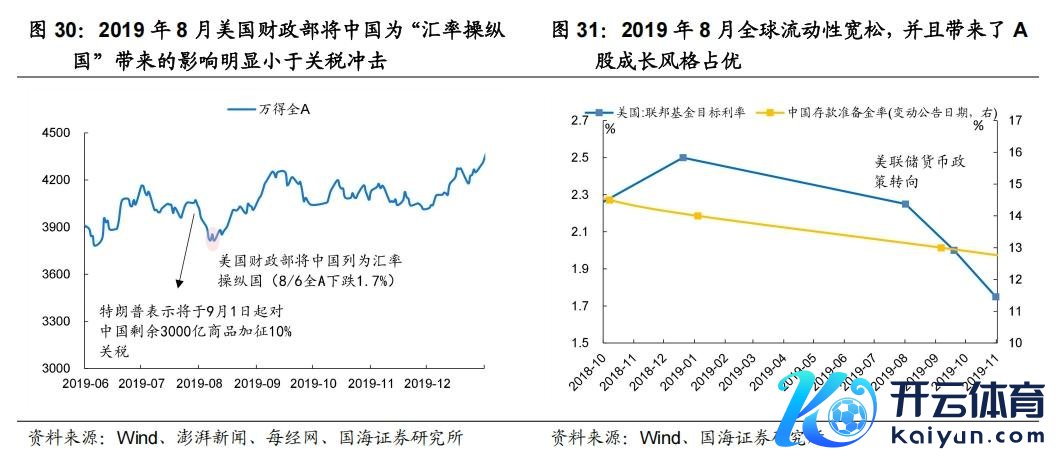

2019年8月初好意思国财政部将中国为“汇率驾驭国”,当日商场遭逢普跌并触及本轮调理底部,随后在流动性宽松大布景下A股快速企稳回升,成长作风领涨。继2019年8月2日特朗普暗示将于9月1日起对中国剩余3000亿好意思元商品加征10%关税后,8月6日好意思国财政部长又将中国列为汇率驾驭国,商场在资历前几日大跌后再度迎来普跌,全A收跌1.7%,食物饮料相抗拒跌。商场很快企稳回升,尔后一个月内,商场在国内LPR改进及群众“降息潮”的大布景下重回涨势,全A高潮9.5%,流动性宽松环境下成长作风占优,涨幅14.6%,电子、狡计机领涨,涨幅差异为21.4%、19.5%。

2020年至2022年好意思国《异邦公司问责法案》引发“中概退市”风云,短期主要对在好意思中概股和港股有分解冲击,中始终来看影响有限,但加快了中概股回港上市趋势。2020年底好意思国两融会过《异邦公司问责法案》至2022年8月,中概股退市风云握住(见图32齐全梳理),但主若是在好意思中概股和港股短期有冲击,影响程度较大的三次发生于2021年3月和2022年3月法案(含临时规章)在好意思国SEC认真通过之时以及中概股启动被“预摘牌”时,好意思国投资者减抓以及港股流动性冲击等担忧下,在事件发生后五天内纳斯达克中国金龙指数跌幅均在10%操纵,恒生科技曾经跌超5%,但拉永劫刻来看,累计跌幅并莫得变得愈加重烈,影响总体可控。多家中概股在这一时期选拔回港上市以对冲风险,如百度、网易、京东等均在2022年在港交所上市,还有部分公司如中石油选拔主动退市。

05

本轮中好意思博弈和影响瞻望

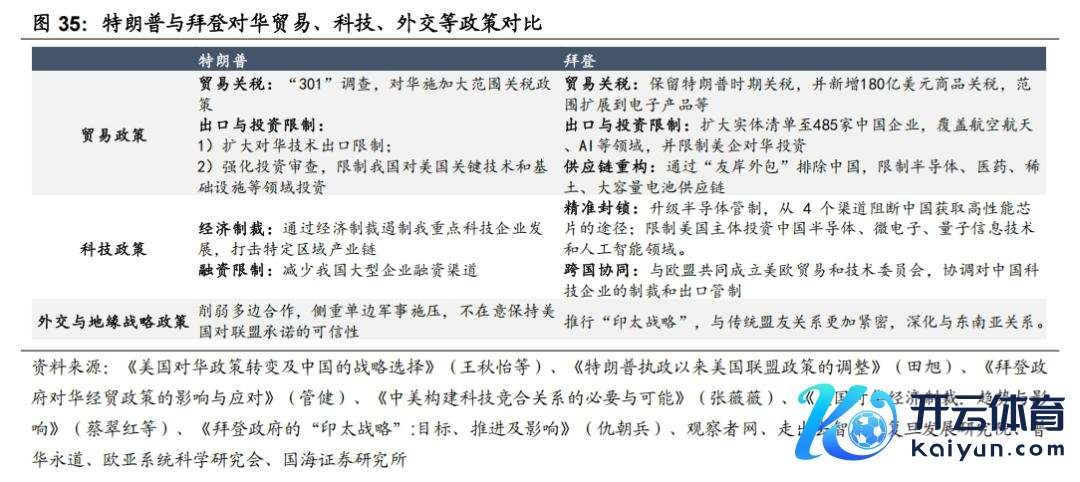

特朗普与拜登对华“策略竞争”的政策主基调不变且得到强化。从特朗普1.0到拜登政府,再到特朗普2.0,好意思国对华政策握住演进。拜登政府接纳了特朗普1.0的对华基本定位和政策基本想路,并试图打造对好意思国更故意、更可抓续的对华竞争策略;特朗普2.0政策圭表更具攻势,以全面关税极限施压获取支吾利益。

特朗普以“好意思国优先”施行抗拒性单边主义,拜登则以定约体系和看护好意思国期间霸权构建始终竞争结构。具体来看,两者主要有两点区别:

1)政策取进取,特朗普关税政策倾向全面施压,拜登则聚焦期间“卡脖子”畛域。拜登的“小院高墙”保护关节期间生态,不管是关税曾经投资审查机制,均呈现精确看护好意思国期间霸权特征,聚焦半导体、东谈主工智能等畛域。而特朗普交易战的特征是触及畛域世俗,波及真是通盘行业。

2)实施技能上,特朗普的单边域税战盟友脚色器具化,而拜登更防卫多与盟友的多边协同。拜登通过重塑盟友动作对华竞争的轨制,与欧盟制裁配合,并深化与东南亚这么的“新盟友”的量度。特朗普与盟友间“往复性”更分解,上一任期中,其对欧盟加征钢铝关税,条款日韩支付更高军费,均体现其“单边主义”。

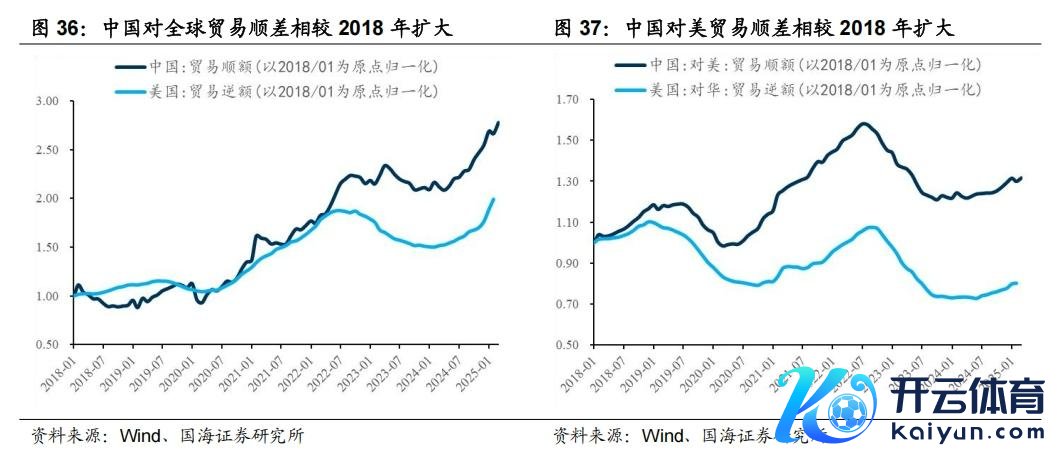

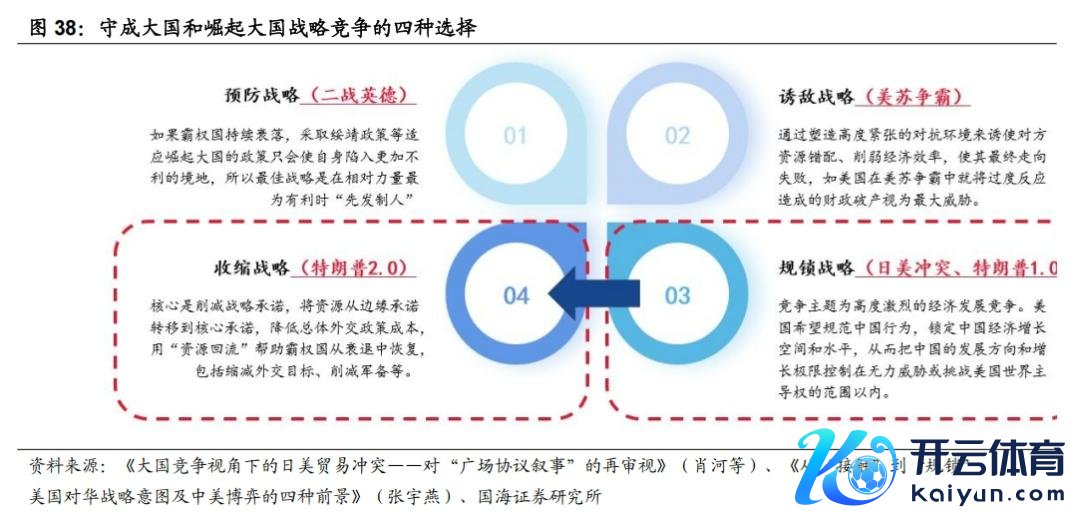

特朗普2.0对华策略竞争策略调理:规锁策略→收缩策略。(1)规锁策略后果欠安:特朗普1.0时期对华收受规锁策略,即标准中国行径,锁定中国经济增漫空间和水平,从而把中国的发展主张和增长极限抑遏在无力胁迫或挑战好意思国寰宇主导权的范围以内。但是该策略并未灵验遏制中邦交易发展,且好意思邦交易逆差抓续扩大。对比来看,相较于2018岁首,天然好意思国对华交易逆差削弱,但中国对群众和对好意思的顺差增速均在扩大。(2)收缩策略谈阻且艰:特朗普2.0收受逆群众化力度更大的收缩策略,其中枢是削减策略情愿,将资源从边缘情愿动荡到中枢情愿,裁汰总体支吾政策资本,通过“资源回流”匡助霸权国崇敬地位。历史上收受收缩策略的案例并未几见,因为守成大国上风下降有其复杂根源,时常无法以上述技能“海枯石烂”。但在债务压力攀升+群众化红利殆尽+制造业回流谋略下,收缩策略不失为一种以守为攻的灵验方法。

从节律上来看,中好意思博弈是好意思国收缩策略的中枢,2025Q2先恭候数据,其他国度先不雅望后站队。2025年4月2日特朗普政府发布的平等关税力度超出商场预期,也引发经济、金融和政事方面的诸多压力,如中国、欧盟等国度和地区接踵收受反制圭表。为减缓压力,特朗普政府于4月10日暂停了对中国除异邦度征收的罕见平等关税,只保留了10%的深广平等关税,并在尔后进一步将对华关税提高至145%。此外,在科技畛域,4月9日好意思国进一步抑遏H20芯片出口;在金融畛域,4月9日国财长贝森特称“不放置将中国股票从好意思国往复所摘牌”。合座来看,好意思国对华制裁全面升级且针对性较强,对其他国度和地区的制裁暂停,待年中评估关税对好意思国通胀和经济的影响后再调理对中国除异邦度的收缩策略,在此之前其他国度暂时收受不雅望立场。

从中好意思摩擦和对商场影响的程度来看,关税>金融>科技>地缘。配置方进取,关税和金融导向内需链,科技和地缘摩擦关注自主可控和反制主张。

交易是中好意思博弈重灾地,旯旮奏凯冲击有限,关注转折冲击,利好内需主张。收缩策略下,特朗普政府选拔全面计帐交易群众化红利,把中国对好意思奏凯出口和转口交易等转折出口格局均施以更高的门槛,竣事“关正门,堵偏门”的后果,愈加透顶的遏制中邦交易顺差的扩大,同期也有助于竣事好意思邦交易逆差缩窄、制造业回流等谋略。把柄白宫口径,2025年好意思国新增对华关税已达145%,对华加征关税商品范围达100%。如斯高关税下中好意思交易空间将显耀削弱,好意思国对华关税进一步加大的旯旮奏凯冲击有限,后续更多关注关税带来的转折冲击:一是对好意思转口交易降温,信号为好意思国对越南、泰国、墨西哥等交易顺差国的关税门槛也大幅提高;二是中好意思除异邦度为幸免中国产能冲击深广提高交易门槛。筹议到本次好意思国对华交易制裁力度较大,外需降温压力较高,提振内需的必要性增强。迷惑近期政策表述,猜度以旧换新与销耗品补贴扩容、作事销耗提质与场景鼎新、新兴产业与科技投资等方面仍有发力空间,利好家电、销耗电子、汽车、机械等行业。

《异邦公司问责法案》对商场形成冲击较大,回调阶段关注高股息和内需,反弹阶段关注成长。2021-2022年《异邦公司问责法案》(HFCAA)从立法到实施如实对中概股形成冲击,但也鞭策了较多中概股回流港股,现在大要80%市值的中概股ADR已在香港双重上市,从而为中概股退市提供更大安全垫。2023年以来纳斯达克金龙指数不管是相对走势曾经十足走势对中概股退市胁迫已基本脱敏。但如果开启新一轮金融制裁仍将会形成短期商场波动与心机冲击,回调阶段关注高股息和内需链动作注释主张;稳中偏松的流动性环境下,反弹阶段成长作风有望瞻望。

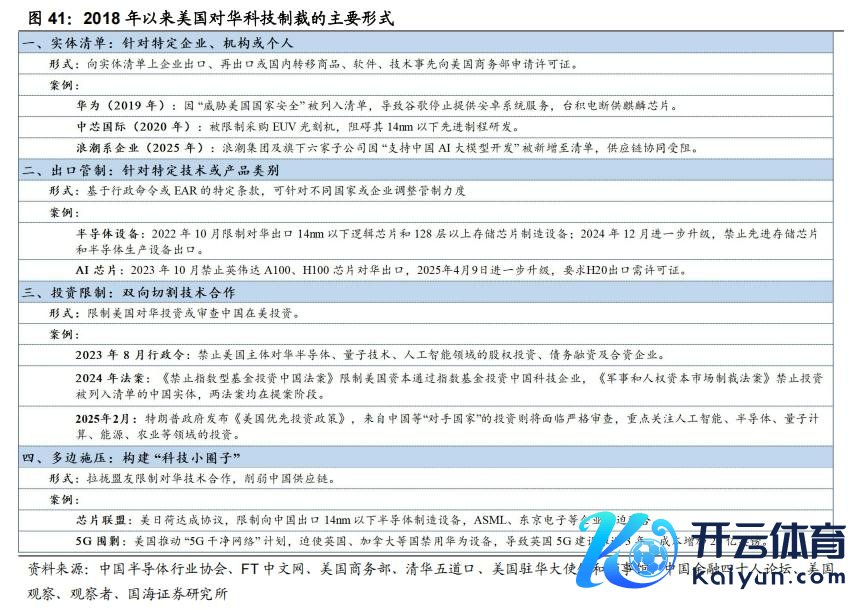

好意思国对华AI芯片出口照料再刮风云,中国加强对自主可控,利好自主可控主张。好意思国政府于2022年10月初次不容英伟达向中国出售的A100和H100等高性能AI芯片。英伟达于2023岁首推出A800(基于A100降规)和H800(基于H100降规)以知足好意思国照料条款。2023年10月,好意思国进一步收紧AI芯片出口规章,导致H800和A800被禁售。英伟达被动开发H20、L20和L2三款更低性能的特供芯片。2025年4月9日,好意思国再次升级照料,条款H20出口需许可证。国内也在积极加强对自主可控的怜爱。2025 年 4 月 11 日,中国半导体行业协会发布的《对于半导体居品 “原产地” 认定例则的见告》,明确了集成电路原产地以 “晶圆流片工场” 地方地动作判定依据,有助于提高国产芯片竞争力、鞭策原土晶圆厂发展。详细来看,利好国内半导体国产替代和供应链重构。

地缘冲突不是本次中好意思摩擦的重头戏,关注反制和国产替代主张。好意思国对中国的国防怜爱度较高,不管是拜登政府发布的《2022年国防策略》,曾经特朗普2.0所强调的好意思国优先策略,齐把中国定位为好意思国“最首要的策略竞争敌手”。但相较于拜登,特朗普愈加主张经济博弈而非地缘博弈,特朗普2.0内中好意思地缘摩擦有望旯旮减小。地缘冲突如果再度升级会对商场形成短期波动,关注反弹阶段的军工、电子等反制和国产替代主张。

06

风险教导

运筹帷幄方法(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。

(转自:策略运筹帷幄)开yun体育网